Cómo saber si tengo cláusula suelo: guía fácil para identificarla en tu hipoteca

¿Te has preguntado alguna vez si tu hipoteca incluye una cláusula suelo? Este término puede sonar complicado, pero entender si tienes una cláusula suelo en tu préstamo hipotecario es fundamental para saber si estás pagando más intereses de los que deberías. La cláusula suelo limita la bajada del tipo de interés, lo que puede afectar directamente a tu cuota mensual. Muchas personas no son conscientes de que tienen esta condición en su contrato, y por eso es tan importante aprender a detectarla.

En esta guía fácil para identificar la cláusula suelo en tu hipoteca, te acompañaremos paso a paso para que sepas exactamente qué buscar en la documentación de tu préstamo. Además, te explicaremos qué significa realmente esta cláusula, cómo afecta a tus pagos y qué opciones tienes si la encuentras en tu contrato. Al terminar de leer, tendrás todas las herramientas para analizar tu hipoteca con confianza y tomar decisiones informadas.

¿Qué es la cláusula suelo y por qué importa?

Antes de saber cómo identificar la cláusula suelo en tu hipoteca, es esencial entender qué es y por qué ha generado tanta atención en los últimos años. En esencia, la cláusula suelo es una condición incluida en muchos contratos hipotecarios que establece un límite mínimo al tipo de interés que pagarás, independientemente de cómo baje el índice de referencia, como el Euríbor.

Definición sencilla de cláusula suelo

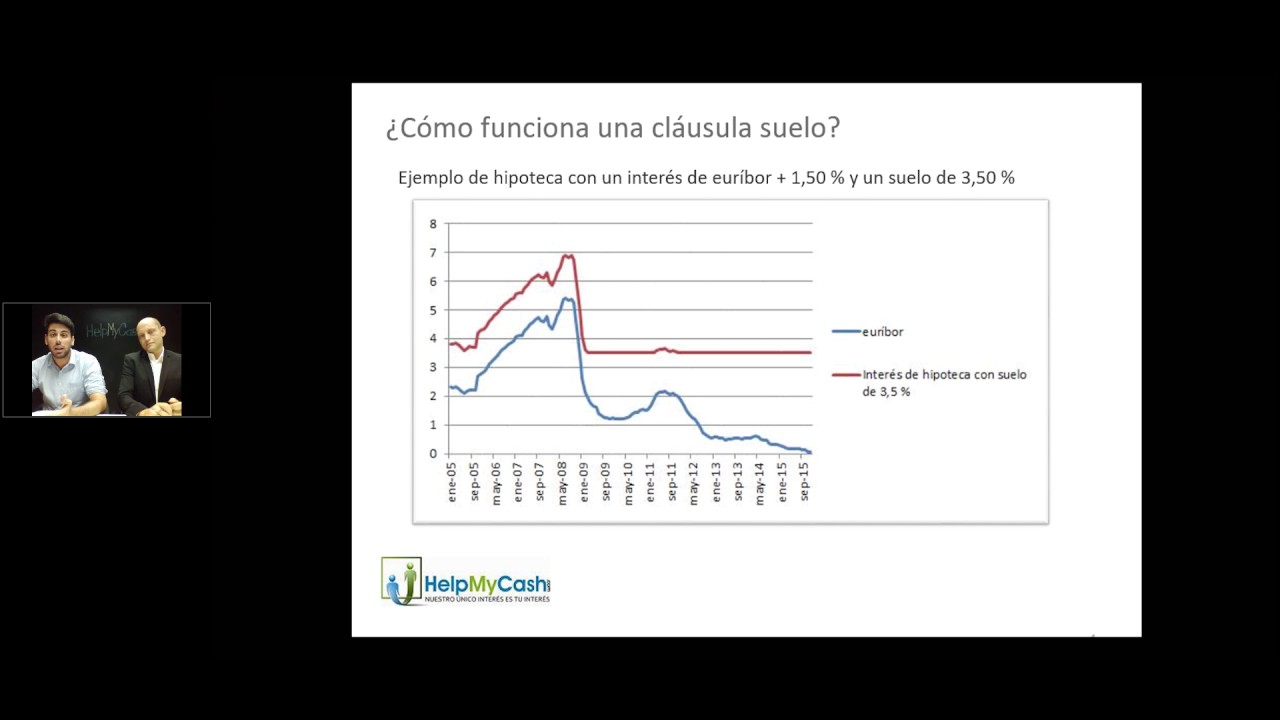

Imagina que tu hipoteca tiene un interés variable que depende del Euríbor más un diferencial. Cuando el Euríbor baja, en teoría, tu cuota mensual también debería disminuir. Sin embargo, si tienes una cláusula suelo, existe un porcentaje mínimo que no puede ser superado a la baja, aunque el Euríbor esté en niveles muy bajos o incluso negativos.

Por ejemplo, si tu cláusula suelo es del 3%, y el interés variable que te corresponde es del 2%, tú seguirás pagando el 3%. Esto puede hacer que tus pagos sean más altos de lo que deberían ser en condiciones normales de mercado.

Importancia y repercusiones para los hipotecados

La presencia de una cláusula suelo puede tener un impacto significativo en la economía familiar. Cuando el Euríbor está bajo, muchos hipotecados con cláusula suelo no se benefician de esa bajada, lo que significa que pagan más intereses de los que pagarían sin esta limitación.

Además, la inclusión de estas cláusulas ha sido objeto de controversia y reclamaciones, ya que en muchos casos no fueron explicadas con claridad al consumidor. Esto ha llevado a que numerosas personas desconozcan que las tienen, pagando cuotas más altas sin saberlo.

Cómo saber si tengo cláusula suelo en mi hipoteca

Detectar si tienes una cláusula suelo en tu contrato hipotecario no es tan complicado como parece, pero requiere revisar ciertos documentos y prestar atención a términos específicos. Aquí te explicamos los pasos clave para identificarla.

Revisa tu escritura de préstamo hipotecario

El primer lugar donde debes buscar es en la escritura pública de tu hipoteca, el documento que firmaste al contratar el préstamo. Allí se detallan todas las condiciones del préstamo, incluyendo los tipos de interés aplicables y cualquier límite mínimo o máximo.

Busca términos como “cláusula suelo”, “tipo de interés mínimo”, “limitación a la bajada del interés” o frases similares. Suele estar en la sección que explica cómo se calcula el interés variable.

Si tienes una copia digital o física de la escritura, tómate tu tiempo para leer con calma y subrayar cualquier referencia al tipo mínimo de interés.

Consulta las condiciones generales y particulares del contrato

Además de la escritura, las condiciones generales y particulares que entregó el banco al formalizar el préstamo suelen incluir información sobre la cláusula suelo. A veces, está en un anexo o en el condicionado que acompaña al contrato principal.

En estos documentos, se describen las fórmulas para calcular los intereses y cualquier limitación que pueda aplicarse. Si encuentras un apartado que habla de un “interés mínimo” o “límite inferior”, es muy probable que sea tu cláusula suelo.

Solicita un certificado o información a tu banco

Si tienes dudas o no encuentras la cláusula en tus documentos, puedes pedirle al banco un certificado o una aclaración por escrito. Muchas entidades están obligadas a informarte sobre las condiciones de tu hipoteca, incluido si existe o no una cláusula suelo.

Al solicitar esta información, asegúrate de pedir detalles claros y que te expliquen cómo afecta a tu cuota mensual. Esto puede ayudarte a entender mejor si estás pagando un interés mínimo y cómo se aplica.

Cómo afecta la cláusula suelo a tus pagos hipotecarios

Entender cómo la cláusula suelo influye en tu cuota mensual es clave para valorar si te conviene reclamar o negociar con tu banco. Vamos a desglosar su impacto en la economía familiar.

Limitación de la bajada de intereses

Cuando el Euríbor baja, los hipotecados con préstamos variables suelen ver reducidas sus cuotas mensuales, lo que supone un alivio económico. Sin embargo, si tienes una cláusula suelo, esta bajada no se refleja en tu pago porque el interés no puede bajar del mínimo establecido.

Esto significa que aunque el mercado indique un interés más bajo, tú seguirás pagando al menos el porcentaje marcado por la cláusula suelo. Por ejemplo, si el Euríbor cae al 0,5% y tu diferencial es 1%, tu interés sería 1,5%. Pero si tu cláusula suelo es del 3%, pagarás el 3% en lugar del 1,5%.

Impacto en el total pagado a largo plazo

Esta limitación puede suponer un desembolso extra considerable durante toda la vida del préstamo. A lo largo de años, esa diferencia puede traducirse en miles de euros que podrías haber ahorrado si el interés bajara libremente.

Además, en situaciones de Euríbor muy bajo o negativo, la cláusula suelo puede impedir que tus cuotas disminuyan, manteniendo una carga financiera mayor que la de otros hipotecados sin esta cláusula.

Ejemplo práctico para entender el efecto

Supongamos que tienes una hipoteca de 150.000 euros a 25 años, con un interés variable Euríbor + 1%, y una cláusula suelo del 3%. Si el Euríbor está en 0,1%, tu interés teórico sería 1,1%, pero pagarás el 3% debido a la cláusula suelo.

Esto puede significar que pagues alrededor de 200 euros más al mes que si la cláusula no existiera, lo que a lo largo del préstamo puede superar los 50.000 euros de diferencia en intereses.

¿Quién puede tener cláusula suelo en su hipoteca?

No todas las hipotecas tienen cláusula suelo, pero es común en ciertos tipos de préstamos hipotecarios firmados especialmente entre 2009 y 2013. Veamos quiénes son los más afectados.

Hipotecas con interés variable

La cláusula suelo solo aparece en hipotecas con interés variable, es decir, aquellas cuyo tipo de interés depende de un índice de referencia como el Euríbor. Si tienes una hipoteca a tipo fijo, no tendrás cláusula suelo porque el interés es constante.

Por eso, si tu préstamo es variable, es fundamental revisar si hay un límite mínimo para ese interés, que es la esencia de la cláusula suelo.

Préstamos firmados en la crisis financiera

Durante la crisis financiera, muchas entidades bancarias incluyeron cláusulas suelo para protegerse de la bajada histórica del Euríbor. Esto provocó que muchos consumidores contrataran hipotecas con estas condiciones, a menudo sin entender completamente su alcance.

Si firmaste tu hipoteca entre 2009 y 2013, tienes más probabilidades de tener una cláusula suelo. Sin embargo, siempre conviene comprobarlo independientemente de la fecha, porque algunos contratos posteriores también pueden incluirla.

Clientes con poca información o asesoramiento

Otro perfil común de personas con cláusula suelo son aquellas que contrataron su hipoteca sin asesoramiento profesional o sin leer detalladamente el contrato. En muchos casos, estas cláusulas no fueron explicadas claramente, lo que ha generado reclamaciones por falta de transparencia.

Por eso, si crees que no te informaron bien en su momento, es importante que revises tu contrato y consideres buscar ayuda para entender tus derechos.

Pasos a seguir si descubres que tienes cláusula suelo

Encontrar una cláusula suelo en tu hipoteca puede ser desconcertante, pero saber qué hacer a continuación es fundamental para proteger tus intereses. Aquí te damos una hoja de ruta clara y práctica.

Consulta con un profesional o asesoría legal

Lo primero es no alarmarte y buscar asesoramiento. Un profesional especializado puede ayudarte a interpretar tu contrato y valorar si la cláusula suelo es abusiva o no. En muchos casos, estas cláusulas han sido declaradas nulas por falta de transparencia.

Un asesor te guiará sobre los pasos legales y administrativos que puedes tomar, y te informará sobre las posibilidades de reclamar la devolución de lo pagado de más.

Reclama ante tu banco

Antes de iniciar procedimientos legales, puedes presentar una reclamación formal ante tu entidad bancaria solicitando la eliminación de la cláusula suelo y la devolución de las cantidades cobradas en exceso.

Es importante que la reclamación sea por escrito y que conserves una copia. El banco está obligado a responder en un plazo determinado y, en algunos casos, puede ofrecer una solución amistosa.

Considera acciones legales si es necesario

Si el banco rechaza tu reclamación o no responde, puedes valorar acudir a la vía judicial. Numerosos tribunales han fallado a favor de los consumidores, anulando cláusulas suelo abusivas y ordenando la devolución de cantidades.

Sin embargo, la vía legal puede ser lenta y con costes, por lo que es recomendable contar con asesoría legal especializada que te acompañe durante el proceso.

Cómo evitar la cláusula suelo en futuras hipotecas

Si estás pensando en contratar una nueva hipoteca, es fundamental que aprendas a identificar y evitar cláusulas suelo para no repetir errores del pasado. Aquí te damos consejos para protegerte.

Lee detenidamente el contrato antes de firmar

No importa cuán atractiva sea la oferta, siempre debes leer cada página del contrato hipotecario, prestando especial atención a la sección de tipos de interés y posibles límites mínimos o máximos.

Si algo no te queda claro, pregunta y solicita explicaciones hasta entender perfectamente todas las condiciones.

Pide asesoramiento independiente

Contar con la opinión de un asesor financiero o legal antes de firmar puede marcar la diferencia. Ellos te ayudarán a detectar cláusulas abusivas o condiciones poco favorables, y te orientarán hacia productos hipotecarios más transparentes y adecuados a tu perfil.

Opta por hipotecas sin cláusula suelo o con interés fijo

Actualmente, muchas entidades ofrecen hipotecas sin cláusula suelo y con tipos de interés variables sin límites mínimos. También puedes valorar hipotecas a tipo fijo, que eliminan la incertidumbre de las variaciones del mercado.

Comparar diferentes ofertas y condiciones es clave para encontrar una hipoteca justa y que se adapte a tus necesidades.

¿Puedo reclamar si mi hipoteca tiene cláusula suelo?

Sí, es posible reclamar si consideras que la cláusula suelo no fue explicada claramente o es abusiva. Muchos consumidores han recuperado dinero mediante reclamaciones extrajudiciales o demandas. Lo recomendable es consultar con un profesional para valorar tu caso específico y los plazos para reclamar.

¿Todas las cláusulas suelo son ilegales?

No todas las cláusulas suelo son ilegales. Para que una cláusula sea anulada debe haberse incluido sin transparencia o de forma abusiva. Si la cláusula fue explicada claramente y aceptada, puede ser válida. Por eso es importante analizar cada contrato individualmente.

¿Cómo puedo saber si mi cuota mensual está afectada por una cláusula suelo?

Si tu cuota no baja aunque el Euríbor esté en niveles bajos, puede ser indicio de que tienes cláusula suelo. Revisar el contrato y comparar el tipo de interés aplicado con el índice de referencia te ayudará a confirmarlo. También puedes pedir información al banco.

¿Qué diferencia hay entre cláusula suelo y techo?

La cláusula suelo establece un límite mínimo al tipo de interés, mientras que la cláusula techo fija un límite máximo. Ambas afectan al cálculo del interés variable, pero la suelo impide que baje demasiado y la techo que suba demasiado. La cláusula suelo suele perjudicar al consumidor cuando los intereses bajan.

¿Puede eliminarse la cláusula suelo sin necesidad de juicio?

Sí, muchos bancos están dispuestos a eliminar cláusulas suelo mediante acuerdos extrajudiciales si presentas una reclamación formal. Esto evita procesos judiciales largos y costosos. Lo importante es iniciar la reclamación y negociar con la entidad.

¿La cláusula suelo afecta solo a hipotecas variables?

Exactamente, la cláusula suelo solo se aplica a hipotecas con interés variable. En las hipotecas a tipo fijo no existe porque el interés no varía con el mercado.

¿Puedo cambiar mi hipoteca para eliminar la cláusula suelo?

En algunos casos, es posible renegociar o subrogar la hipoteca para eliminar la cláusula suelo. También puedes buscar productos nuevos sin esta condición. Sin embargo, cambiar de hipoteca puede implicar costes y trámites, por lo que conviene analizar bien la opción.