Cómo se calcula el ratio de solvencia: guía paso a paso para principiantes

¿Alguna vez te has preguntado si una empresa puede hacer frente a sus deudas a largo plazo? El ratio de solvencia es una herramienta fundamental para medir esa capacidad y entender la salud financiera de cualquier organización. Si estás comenzando en el mundo de las finanzas o simplemente quieres saber cómo interpretar este indicador, estás en el lugar correcto. En esta guía paso a paso para principiantes, te explicaremos de forma clara y práctica cómo se calcula el ratio de solvencia, qué significa realmente y cómo puedes aplicarlo para tomar decisiones más informadas.

Vamos a desglosar cada parte del cálculo, desde los elementos que necesitas conocer hasta ejemplos concretos que faciliten su comprensión. También exploraremos por qué este ratio es tan relevante para bancos, inversores y empresarios, y qué límites o matices debes tener en cuenta para no caer en errores comunes. Al final, tendrás una visión completa que te permitirá interpretar este indicador con confianza y usarlo en tus análisis financieros.

¿Qué es el ratio de solvencia y por qué es importante?

Antes de entrar en números, es esencial entender qué representa el ratio de solvencia. En términos simples, este indicador mide la capacidad que tiene una empresa para cumplir con sus obligaciones financieras a largo plazo, es decir, si puede pagar sus deudas cuando estas vencen sin poner en riesgo su estabilidad.

Definición básica del ratio de solvencia

El ratio de solvencia es una relación financiera que compara los recursos totales de una empresa con sus deudas totales. Se calcula para evaluar si el patrimonio y los activos de la empresa son suficientes para cubrir todas sus obligaciones. Un ratio superior a 1 indica que la empresa tiene más activos que deudas, lo que suele interpretarse como una buena señal de estabilidad financiera.

Este indicador se utiliza principalmente para:

- Determinar la capacidad de pago a largo plazo.

- Evaluar el riesgo financiero que asume la empresa.

- Ayudar a bancos y acreedores a decidir si conceden crédito.

- Guiar a inversores sobre la seguridad de su inversión.

Diferencia entre solvencia y liquidez

Es común confundir solvencia con liquidez, pero son conceptos distintos. Mientras que la solvencia se refiere a la capacidad de cubrir todas las deudas, incluyendo las de largo plazo, la liquidez se enfoca en la capacidad para pagar obligaciones inmediatas o a corto plazo. Por ejemplo, una empresa puede ser solvente pero no tener suficiente liquidez para afrontar pagos inmediatos, lo que puede generar problemas temporales.

Entender esta diferencia es clave para interpretar correctamente el ratio de solvencia y no asumir que una buena solvencia implica siempre una buena situación de caja inmediata.

¿Quién utiliza el ratio de solvencia y para qué?

El ratio de solvencia es una herramienta que utilizan diversos actores financieros:

- Bancos y entidades financieras: Para evaluar la capacidad de un solicitante de crédito y establecer condiciones de préstamo.

- Inversionistas: Para analizar el riesgo de invertir en una empresa y decidir si es un negocio seguro.

- Directivos y gerentes: Para tomar decisiones estratégicas y controlar la salud financiera de la empresa.

- Auditores y consultores: Para realizar diagnósticos financieros y recomendaciones.

Conocer cómo se calcula el ratio de solvencia te permitirá entender mejor las evaluaciones que se hacen sobre la estabilidad financiera de una empresa y te dará herramientas para analizar tus propias finanzas o las de negocios que te interesen.

Elementos clave para calcular el ratio de solvencia

Antes de hacer cualquier cálculo, necesitas saber qué datos financieros debes obtener y cómo interpretarlos. El ratio de solvencia se basa en información del balance general o estado de situación financiera de la empresa.

Activo total: qué incluye y cómo se determina

El activo total representa todos los bienes y derechos que posee una empresa y que pueden convertirse en dinero o generar beneficios económicos. Se compone de:

- Activo corriente: Bienes y derechos que se espera convertir en efectivo en menos de un año, como efectivo en caja, cuentas por cobrar, inventarios.

- Activo no corriente o fijo: Bienes y derechos que la empresa utiliza a largo plazo, como maquinaria, edificios, terrenos y activos intangibles.

Para calcular el ratio de solvencia, debes considerar el total del activo, que es la suma del activo corriente y no corriente. Esto refleja el valor total de los recursos disponibles para pagar las deudas.

Pasivo total: componentes y clasificación

El pasivo total incluye todas las obligaciones financieras que la empresa debe pagar. Se divide en:

- Pasivo corriente: Deudas y obligaciones a corto plazo, que vencen en menos de un año, como proveedores, préstamos bancarios inmediatos, salarios por pagar.

- Pasivo no corriente: Obligaciones a largo plazo, como préstamos hipotecarios, bonos emitidos y otras deudas que vencen en más de un año.

Para el cálculo del ratio de solvencia, el pasivo total es la suma de ambos tipos de pasivos, ya que se evalúa la capacidad para cubrir todas las deudas.

Patrimonio neto: su rol en la solvencia

El patrimonio neto es la diferencia entre los activos y los pasivos. Representa el valor residual que queda para los propietarios después de pagar todas las deudas. Incluye el capital social, reservas y resultados acumulados.

Aunque el ratio de solvencia tradicional se calcula con activos y pasivos, el patrimonio neto es un indicador complementario que muestra la fortaleza financiera de la empresa. Un patrimonio neto positivo y creciente suele estar asociado a una mejor solvencia.

Fórmula y cálculo del ratio de solvencia paso a paso

Ahora que sabes qué datos necesitas, veamos cómo se calcula el ratio de solvencia de manera práctica y sencilla.

Fórmula básica del ratio de solvencia

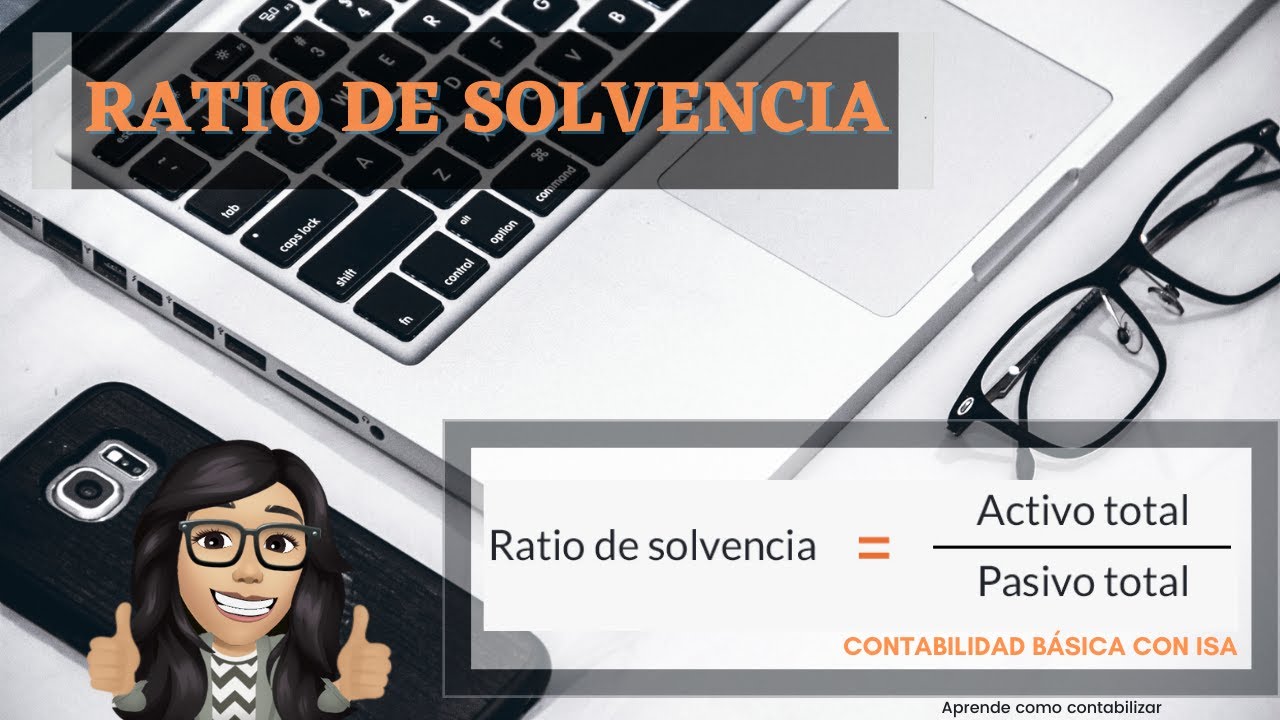

La fórmula estándar para calcular el ratio de solvencia es:

Ratio de Solvencia = Activo Total / Pasivo Total

Este resultado indica cuántas veces los activos cubren las deudas. Por ejemplo, un ratio de 1,5 significa que por cada euro de deuda, la empresa tiene 1,5 euros en activos.

Pasos para calcular el ratio de solvencia

Sigue estos pasos para obtener el ratio correctamente:

- Obtén el balance general: Consigue el estado financiero más reciente de la empresa.

- Identifica el activo total: Suma el activo corriente y no corriente.

- Identifica el pasivo total: Suma el pasivo corriente y no corriente.

- Aplica la fórmula: Divide el activo total entre el pasivo total.

- Interpreta el resultado: Evalúa si el ratio es mayor, igual o menor a 1 y qué implica.

Por ejemplo, si una empresa tiene un activo total de 500.000 euros y un pasivo total de 300.000 euros, el ratio de solvencia será:

500.000 / 300.000 = 1,67

Esto indica que la empresa tiene 1,67 euros en activos por cada euro de deuda, una señal positiva de solvencia.

Errores comunes al calcular el ratio

Para evitar confusiones, ten en cuenta estos aspectos:

- No uses datos desactualizados o de diferentes períodos.

- No incluyas activos intangibles con valor cuestionable sin análisis previo.

- Asegúrate de incluir todas las deudas, incluso las contingentes o fuera de balance si son relevantes.

- No confundas el ratio de solvencia con otros ratios financieros que miden aspectos diferentes.

Tomar en cuenta estos detalles hará que el cálculo sea más preciso y útil.

Interpretación del ratio de solvencia: ¿qué indican los resultados?

Calcular el ratio es solo el primer paso. Entender qué significa el número obtenido es crucial para sacar conclusiones válidas.

¿Qué significa un ratio mayor a 1?

Un ratio de solvencia mayor a 1 indica que la empresa tiene suficientes activos para cubrir todas sus deudas. Esto suele interpretarse como un signo de fortaleza financiera y menor riesgo de insolvencia.

Sin embargo, un valor demasiado alto puede también sugerir que la empresa no está utilizando eficientemente sus recursos para crecer o invertir. Por ejemplo, tener muchos activos ocioso puede afectar la rentabilidad.

Ratio igual a 1: equilibrio justo

Un ratio exactamente igual a 1 significa que los activos y pasivos son iguales. La empresa puede cubrir sus deudas, pero no tiene margen de seguridad. Esto puede ser riesgoso en caso de imprevistos o pérdidas.

Ratio menor a 1: alerta de problemas

Cuando el ratio es menor que 1, la empresa tiene más deudas que activos, lo que puede indicar problemas de solvencia. Esto es una señal de alerta para acreedores e inversores, ya que la capacidad de pago está comprometida.

En estos casos, es importante analizar las causas y buscar soluciones como reestructuración financiera, aumento de capital o mejora en la gestión.

Contexto y comparación sectorial

No olvides que la interpretación del ratio también depende del sector económico y la naturaleza del negocio. Por ejemplo, algunas industrias requieren más activos fijos y por lo tanto pueden tener ratios más bajos sin que esto sea negativo. Por eso, comparar con empresas similares es recomendable.

Variantes del ratio de solvencia y su utilidad

Existen diferentes formas de medir la solvencia que complementan el ratio básico y ofrecen una visión más completa.

Ratio de solvencia general

Es el ratio que hemos explicado, que compara el total de activos con el total de pasivos. Da una visión global de la capacidad de pago a largo plazo.

Ratio de solvencia financiera

Este ratio se centra en la relación entre el patrimonio neto y el pasivo total:

Ratio de solvencia financiera = Patrimonio neto / Pasivo total

Indica qué parte de las deudas está respaldada por los recursos propios de la empresa, lo que da una idea del apalancamiento financiero.

Ratio de solvencia inmediata o liquidez inmediata

Aunque es más un indicador de liquidez, se relaciona con la solvencia a corto plazo y se calcula como:

Activo corriente – Inventarios / Pasivo corriente

Este ratio muestra la capacidad de la empresa para pagar deudas inmediatas sin depender de la venta de inventarios.

¿Por qué considerar varias medidas?

Usar distintas variantes del ratio de solvencia ayuda a entender mejor la situación financiera en diferentes horizontes temporales y aspectos. Así, puedes detectar problemas que un solo indicador no revelaría.

Cómo mejorar el ratio de solvencia: consejos prácticos

Si después de calcular el ratio de solvencia notas que la empresa está en una posición débil, existen estrategias para mejorarla.

Incrementar el patrimonio neto

Una forma efectiva es aumentar los recursos propios mediante:

- Emisión de nuevas acciones o aportes de socios.

- Retener utilidades en lugar de repartir dividendos.

- Revaluar activos para reflejar su valor real, si es justificable.

Esto fortalece la base financiera y reduce el riesgo percibido.

Reducir pasivos o reestructurar deuda

Otra opción es disminuir las obligaciones financieras:

- Negociar plazos más largos para pagos.

- Consolidar deudas con intereses más bajos.

- Vender activos no estratégicos para pagar pasivos.

Así se mejora el equilibrio entre activos y pasivos.

Optimizar la gestión de activos

Gestionar mejor los activos también ayuda:

- Evitar la acumulación de inventarios innecesarios.

- Mejorar la rotación de cuentas por cobrar.

- Invertir en activos que generen retorno efectivo.

Esto puede aumentar el activo total disponible para cubrir las deudas.

Errores frecuentes al interpretar el ratio de solvencia

Calcular el ratio de solvencia es sencillo, pero interpretarlo sin contexto puede llevar a malas conclusiones.

Ignorar el contexto temporal

El ratio es un dato estático que refleja un momento en el tiempo. No sirve para predecir cambios futuros si no se analiza la evolución histórica o los planes de la empresa.

No considerar la calidad de los activos

Un activo puede estar contabilizado pero no ser fácilmente convertible en efectivo. Por ejemplo, activos obsoletos o de difícil venta pueden inflar el activo total y dar una falsa sensación de solvencia.

Comparar sin referencia sectorial

Comparar ratios entre empresas de sectores diferentes puede ser engañoso, ya que cada industria tiene características financieras distintas.

Olvidar la liquidez y el flujo de caja

Una empresa puede ser solvente pero enfrentar problemas de liquidez si no tiene suficiente efectivo para operaciones diarias. Por eso, el ratio debe complementarse con otros indicadores.

¿El ratio de solvencia es igual para todas las empresas?

No, el ratio de solvencia puede variar mucho según el sector, tamaño y modelo de negocio de la empresa. Por ejemplo, empresas con muchos activos fijos como fábricas suelen tener ratios diferentes a las que trabajan con servicios o tecnología. Por eso, es importante comparar con empresas similares para hacer una evaluación justa.

¿Un ratio de solvencia bajo siempre significa que la empresa está en problemas?

No necesariamente. Un ratio bajo indica que la empresa tiene más deudas que activos, lo que puede ser riesgoso, pero también puede ser parte de una estrategia financiera o un momento temporal. Es importante analizar otros factores como el flujo de caja, la rentabilidad y el contexto económico.

¿Puedo usar el ratio de solvencia para evaluar mi negocio personal?

Sí, el ratio de solvencia también puede aplicarse a negocios pequeños o personales para medir si los activos que tienes pueden cubrir tus deudas. Esto te ayuda a tomar decisiones financieras más seguras y planificar mejor tu crecimiento.

¿Cómo afecta el endeudamiento al ratio de solvencia?

El endeudamiento aumenta el pasivo total, lo que puede reducir el ratio de solvencia si no se acompaña de un aumento proporcional en activos. Por eso, es importante mantener un equilibrio entre la deuda y los recursos propios para conservar una buena solvencia.

¿Qué diferencia hay entre el ratio de solvencia y el ratio de liquidez?

El ratio de solvencia mide la capacidad de pagar todas las deudas a largo plazo, mientras que el ratio de liquidez se enfoca en la capacidad para afrontar obligaciones inmediatas o a corto plazo. Ambos son importantes, pero el ratio de solvencia da una visión más amplia de la salud financiera.

¿Con qué frecuencia debo calcular el ratio de solvencia?

Lo ideal es calcularlo al menos una vez al año, coincidiendo con la presentación de estados financieros. Sin embargo, si gestionas una empresa, revisarlo trimestralmente puede ayudarte a detectar problemas a tiempo y ajustar la estrategia financiera.

¿Puede una empresa tener un ratio de solvencia muy alto y aun así estar en riesgo?

Sí, un ratio muy alto puede indicar que la empresa tiene muchos activos que no se están utilizando eficientemente o que no generan suficiente rentabilidad. Además, si la liquidez es baja o hay problemas operativos, la solvencia por sí sola no garantiza estabilidad completa.