¿Cuánto tarda el tasador en pasar el informe al banco? Guía completa y tiempos estimados

Cuando decides comprar una vivienda o solicitar un préstamo hipotecario, uno de los pasos más importantes es la tasación del inmueble. Pero, ¿te has preguntado cuánto tarda el tasador en pasar el informe al banco? Esta cuestión es fundamental para entender los plazos que maneja el proceso y evitar sorpresas en la planificación de tu compra o financiación. La rapidez con la que el banco recibe el informe puede influir directamente en la aprobación de tu crédito y en la firma de la escritura.

En este artículo te ofrecemos una guía completa y detallada sobre los tiempos estimados que suelen manejar los tasadores para entregar el informe al banco. Analizaremos desde cómo se realiza la tasación, factores que afectan los plazos, hasta qué ocurre después de que el banco recibe el informe. Además, responderemos a las preguntas más frecuentes que surgen en torno a este tema para que tengas toda la información clara y sin complicaciones.

¿Qué es la tasación y por qué es importante para el banco?

Antes de entrar en los tiempos, conviene entender qué es exactamente una tasación y cuál es su papel en el proceso hipotecario. La tasación es una valoración objetiva y profesional del valor real de un inmueble, realizada por un tasador certificado. Este informe es clave para el banco, ya que le permite conocer el valor de la propiedad que servirá como garantía del préstamo.

El proceso de tasación

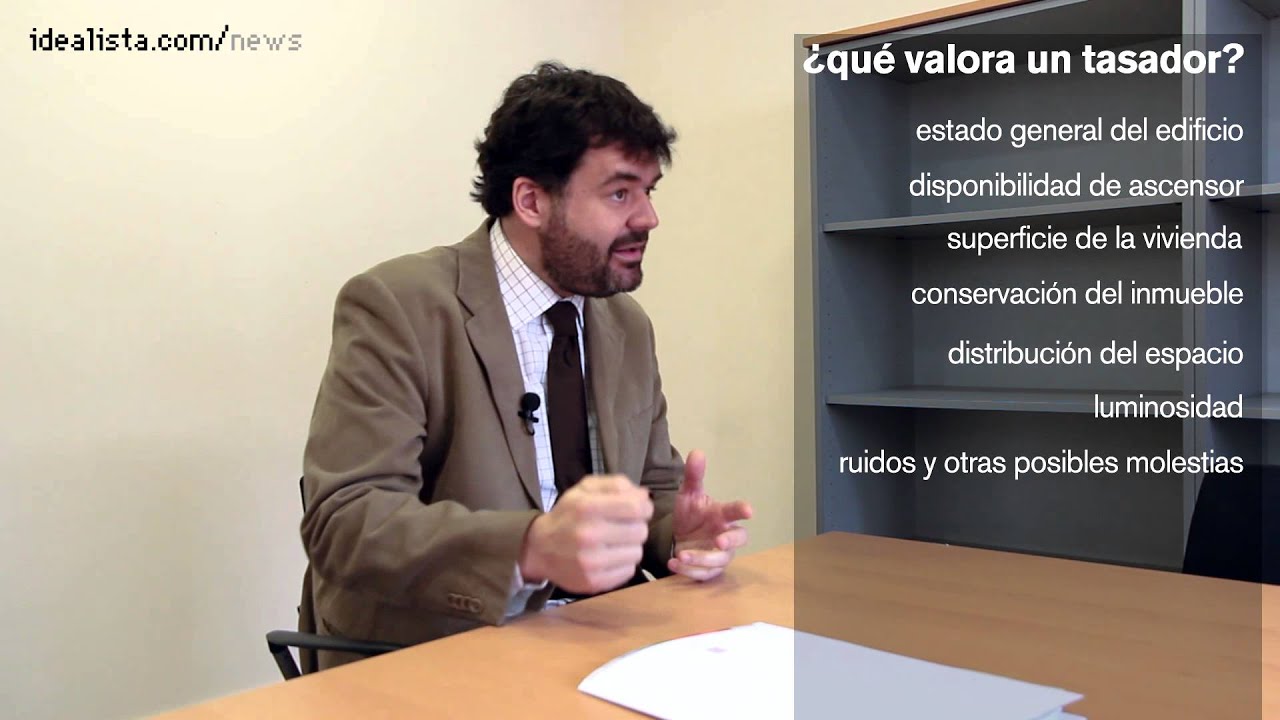

La tasación comienza con la visita del tasador a la propiedad. En esta inspección física, se evalúan diversos aspectos como el estado del inmueble, ubicación, tamaño, características constructivas y servicios cercanos. También se compara con otras propiedades similares vendidas recientemente para ajustar el valor de mercado.

Una vez recopilada toda la información, el tasador redacta un informe detallado que incluye el valor estimado, fotografías, planos y una justificación técnica. Este documento es fundamental para que el banco determine el importe máximo que puede prestar.

Importancia para la aprobación del préstamo

Sin el informe de tasación, el banco no puede validar la garantía hipotecaria. Si el valor que arroja la tasación es inferior al precio de compra, es probable que el banco reduzca la cantidad a financiar o solicite un mayor desembolso inicial por parte del comprador. Por eso, que el tasador entregue el informe al banco en tiempo y forma es crucial para avanzar en la operación.

¿Cuánto tarda el tasador en pasar el informe al banco? Factores que influyen

La pregunta central es clara: ¿Cuánto tarda el tasador en pasar el informe al banco? La respuesta no es única, ya que varios factores influyen en este plazo. Sin embargo, podemos establecer estimaciones basadas en la práctica habitual y las condiciones más comunes.

Tiempo promedio desde la solicitud hasta la entrega

En general, el proceso de tasación suele tomar entre 5 y 10 días hábiles. Esto incluye desde que el banco solicita la tasación, el tasador agenda la visita, realiza la inspección y redacta el informe final. En condiciones normales, la entrega del informe al banco se realiza dentro de este rango.

Es importante destacar que el plazo puede variar si la propiedad está en una ubicación remota, si el tasador tiene una alta carga de trabajo o si el inmueble presenta características especiales que requieren análisis más detallados.

Factores que alargan o acortan el plazo

- Disponibilidad del tasador: En épocas de alta demanda inmobiliaria, los tasadores suelen tener agendas más saturadas, lo que puede retrasar la visita y entrega.

- Tipo y complejidad del inmueble: Viviendas estándar suelen tasarse más rápido que propiedades singulares como fincas rústicas, locales comerciales o inmuebles con problemas legales.

- Ubicación geográfica: Las tasaciones en grandes ciudades suelen ser más ágiles que en zonas rurales o poco accesibles.

- Trámites administrativos: La gestión documental previa y posterior también puede influir en el tiempo total.

Cómo se entrega el informe al banco y qué sucede después

Una vez que el tasador finaliza el informe, el siguiente paso es que este documento llegue al banco para su análisis. La forma y rapidez con la que se realiza esta entrega también afectan los tiempos totales.

Medios de entrega del informe

Hoy en día, la mayoría de los informes de tasación se envían electrónicamente mediante plataformas seguras y sistemas digitales que conectan a tasadores y entidades financieras. Esto agiliza mucho el proceso frente a la entrega física tradicional.

En algunos casos, especialmente con bancos más pequeños o tasadores independientes, el informe puede ser enviado por correo electrónico o incluso entregado en mano. Cada método tiene sus tiempos asociados, pero la digitalización ha reducido significativamente los plazos.

Recepción y evaluación del banco

Una vez que el banco recibe el informe, su departamento de riesgos o valoración revisa la documentación para validar el valor asignado y comprobar que cumple con sus criterios internos. Este análisis suele tardar entre 1 y 3 días hábiles, dependiendo del volumen de operaciones y la complejidad del caso.

Después de esta revisión, el banco comunica al solicitante la aprobación o posibles ajustes en la financiación. Si el informe presenta inconsistencias o dudas, puede requerirse una nueva tasación o aclaraciones al tasador, lo que alarga el proceso.

Consejos para agilizar la entrega del informe al banco

Si estás en medio de un proceso hipotecario, seguro te interesa que el tasador pase el informe al banco lo más rápido posible. Aquí te dejamos algunas recomendaciones para evitar demoras innecesarias.

Elige un tasador con buena reputación y experiencia

Contratar un tasador reconocido y con experiencia garantiza que el proceso se realice de forma eficiente. Los profesionales con buena trayectoria suelen tener agendas organizadas y utilizan sistemas digitales que aceleran la entrega del informe.

Facilita toda la documentación y acceso a la propiedad

Para que el tasador pueda trabajar sin contratiempos, es fundamental que proporciones toda la documentación necesaria, como escrituras, planos y permisos. Además, facilita el acceso a la vivienda para la inspección en la fecha acordada.

Comunicación fluida con el banco y tasador

Mantener un canal abierto de comunicación con ambas partes permite resolver dudas rápidamente y evitar retrasos. Pregunta siempre sobre los plazos estimados y confirma cuándo se ha enviado el informe para estar al tanto.

¿Qué pasa si el informe tarda demasiado en llegar?

La espera puede ser angustiosa, sobre todo si tienes fechas límite para la compra o firma. Pero, ¿qué ocurre si el tasador tarda más de lo esperado en entregar el informe al banco? Aquí te explicamos las posibles consecuencias y cómo actuar.

Retrasos en la aprobación del préstamo

Si el informe no llega a tiempo, el banco no puede avanzar con la evaluación de la hipoteca, lo que retrasa la aprobación final. Esto puede impactar en los plazos pactados con el vendedor y generar estrés en la operación.

En casos extremos, un retraso prolongado podría incluso hacer que pierdas condiciones especiales o promociones hipotecarias.

Posibles soluciones y alternativas

Si detectas que el informe se está demorando, contacta de inmediato con el banco y el tasador para conocer el estado del proceso. A veces, un simple recordatorio o solicitud puede acelerar la entrega.

Otra opción es solicitar al banco que autorice una segunda tasación con otro profesional, aunque esto puede implicar un costo adicional y un nuevo plazo.

Variaciones según el tipo de inmueble y la región

No todos los inmuebles ni todas las regiones tienen los mismos tiempos para la tasación y entrega del informe al banco. Entender estas diferencias te ayudará a ajustar tus expectativas.

Tasaciones en viviendas nuevas vs. usadas

Las viviendas nuevas suelen contar con documentación más clara y estándares constructivos definidos, lo que facilita la tasación y reduce tiempos. En cambio, inmuebles usados o con reformas pueden requerir análisis más detallados, extendiendo el plazo.

Diferencias entre zonas urbanas y rurales

En grandes ciudades, la alta concentración de tasadores y la disponibilidad de datos de mercado permiten procesos más ágiles. En zonas rurales o menos pobladas, la escasez de profesionales y la dificultad para comparar propiedades similares suelen alargar los tiempos.

Impacto de normativas locales

Algunas comunidades autónomas o municipios tienen regulaciones específicas que pueden influir en la forma de realizar la tasación o en la documentación requerida. Esto puede añadir días adicionales al proceso, especialmente si se requieren permisos o certificaciones especiales.

¿Puedo solicitar al tasador que entregue el informe más rápido?

Depende de la disponibilidad del tasador y la complejidad de la tasación. En ocasiones, pagando un suplemento por urgencia, algunos profesionales pueden priorizar tu informe. Sin embargo, no es algo garantizado y debe acordarse previamente para evitar malentendidos.

¿El banco puede presionar al tasador para acelerar la entrega?

Los bancos suelen tener acuerdos con empresas tasadoras y pueden solicitar que se agilice el proceso, pero siempre dentro de los tiempos técnicos necesarios para realizar una valoración adecuada y fiable. Presionar demasiado puede afectar la calidad del informe.

¿Qué sucede si el tasador encuentra problemas en la propiedad?

Si durante la inspección se detectan irregularidades o daños, el tasador debe reflejarlos en el informe, lo que puede requerir tiempo adicional para confirmar datos o solicitar documentación extra. Esto puede retrasar la entrega del informe al banco.

¿El informe de tasación tiene una fecha de caducidad?

Sí, generalmente los informes de tasación tienen una validez de tres a seis meses. Pasado este tiempo, el banco puede requerir una nueva tasación para asegurarse de que el valor de mercado no ha cambiado.

¿Puedo acceder yo mismo al informe de tasación?

Normalmente, el informe es un documento privado entre el tasador y el banco. Sin embargo, algunos bancos permiten que el solicitante acceda a una copia una vez que el informe ha sido recibido y validado. Pregunta directamente en tu entidad para conocer su política.

¿Qué diferencia hay entre la tasación y la valoración que hace el banco?

La tasación es un informe técnico elaborado por un profesional externo que determina el valor real del inmueble. La valoración que hace el banco puede incluir además análisis internos y criterios propios para decidir el importe y condiciones del préstamo.

¿Puedo elegir yo al tasador o lo designa el banco?

En la mayoría de los casos, el banco designa al tasador para garantizar la objetividad y evitar conflictos de interés. Sin embargo, algunos clientes pueden contratar una tasación independiente para tener una referencia previa, aunque el banco siempre solicitará su propio informe oficial.