¿Qué es el pago fraccionado del IRPF? Guía completa y actualizada 2024

Si alguna vez te has preguntado cómo gestionar mejor tus obligaciones fiscales a lo largo del año, probablemente hayas oído hablar del pago fraccionado del IRPF. Esta figura es clave para trabajadores autónomos y profesionales que desean evitar sorpresas desagradables cuando llega la campaña de la renta. Pero, ¿qué es exactamente el pago fraccionado del IRPF y cómo afecta a tu economía personal o profesional? En esta guía completa y actualizada 2024, te explicaremos todo lo que necesitas saber para entender su funcionamiento, quién está obligado a realizarlo, cómo calcularlo y cuáles son los plazos y métodos para cumplir con esta obligación fiscal.

Además, te ayudaremos a diferenciarlo de otros pagos a cuenta, resolveremos las dudas más comunes y te ofreceremos consejos prácticos para que puedas planificar mejor tus finanzas durante el año. Si quieres evitar multas, gestionar tu liquidez y tener un control más claro sobre tus impuestos, esta información te será muy útil.

¿Qué es el pago fraccionado del IRPF?

El pago fraccionado del IRPF es una modalidad de pago a cuenta que permite a los contribuyentes adelantar parte del impuesto sobre la renta de las personas físicas (IRPF) antes de presentar la declaración anual. En esencia, no es un impuesto adicional, sino una forma de ir adelantando durante el año la cantidad que se deberá abonar al finalizar el ejercicio fiscal.

Esta herramienta fiscal busca facilitar la gestión del IRPF, evitando que el pago sea una carga económica demasiado pesada en un solo momento. Es especialmente relevante para autónomos y profesionales que no tienen retenciones regulares como ocurre con los trabajadores por cuenta ajena.

¿Quién está obligado a realizar el pago fraccionado?

Generalmente, el pago fraccionado del IRPF afecta a los trabajadores autónomos, profesionales y empresarios individuales que realizan actividades económicas y que no cuentan con retenciones suficientes en sus ingresos. También puede aplicarse a personas con rendimientos de capital mobiliario o ganancias patrimoniales que superen ciertos límites.

Por ejemplo, un autónomo que factura a sus clientes sin que se le practiquen retenciones, tendrá que realizar pagos fraccionados para adelantar parte de su IRPF. En cambio, si eres un trabajador por cuenta ajena y tu empresa realiza retenciones mensuales, es probable que no tengas que hacer pagos fraccionados.

¿Cómo se relaciona con la declaración anual?

El pago fraccionado es un anticipo del IRPF que luego se regulariza en la declaración anual de la renta. Esto significa que al presentar tu declaración, se calcula el impuesto total que debes pagar y se descuentan las cantidades ya ingresadas a través de estos pagos a cuenta.

Si has pagado de más durante el año, Hacienda te devolverá la diferencia. Si has pagado de menos, tendrás que abonar la cantidad restante. De esta forma, el pago fraccionado ayuda a evitar deudas grandes en la declaración final y a mantener una mejor planificación financiera.

¿Cómo se calcula el pago fraccionado del IRPF en 2024?

Calcular el pago fraccionado del IRPF puede parecer complicado, pero una vez entiendes las bases y los porcentajes aplicables, resulta mucho más sencillo. El cálculo varía según la naturaleza de tus ingresos y la modalidad fiscal que elijas para realizar el pago.

Métodos para calcular el pago fraccionado

En 2024, existen dos formas principales para calcular el pago fraccionado:

- Método general (estimación directa): Se basa en el rendimiento neto del trimestre, es decir, ingresos menos gastos deducibles. Sobre esta base se aplica un porcentaje fijo para obtener la cuota a ingresar.

- Método simplificado o módulos: Aplica a ciertos sectores y actividades con reglas específicas y cuotas fijas establecidas por Hacienda.

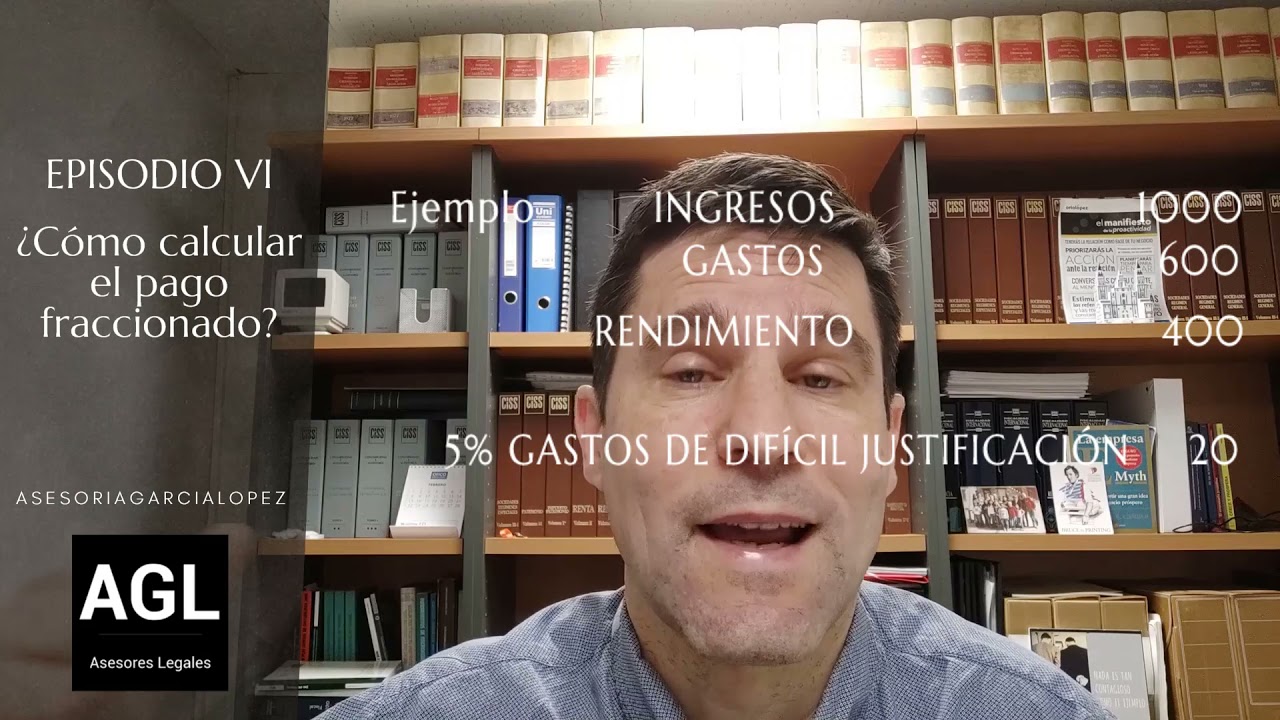

Para la mayoría de los autónomos y profesionales que usan el método general, el porcentaje vigente en 2024 es del 20% sobre el rendimiento neto. Esto significa que si durante un trimestre has tenido un beneficio de 5.000 euros, deberás pagar 1.000 euros como pago fraccionado.

Ejemplo práctico de cálculo

Imagina que eres un diseñador gráfico autónomo y en el primer trimestre de 2024 has facturado 8.000 euros, con gastos deducibles por 3.000 euros. Tu rendimiento neto sería 8.000 – 3.000 = 5.000 euros.

Aplicando el 20%, el pago fraccionado que deberás ingresar será:

- 5.000 euros x 20% = 1.000 euros

Este importe es el que tendrás que ingresar a Hacienda dentro del plazo establecido para ese trimestre.

Plazos y formas de realizar el pago fraccionado del IRPF

Conocer los plazos y las formas correctas para hacer el pago fraccionado es fundamental para evitar sanciones y recargos. En 2024, Hacienda mantiene el calendario habitual para estos pagos, pero es importante estar atentos a posibles cambios.

Fechas clave para los pagos fraccionados

Los pagos fraccionados se realizan de forma trimestral, en las siguientes fechas:

- Primer trimestre: del 1 al 20 de abril

- Segundo trimestre: del 1 al 20 de julio

- Tercer trimestre: del 1 al 20 de octubre

- Cuarto trimestre: del 1 al 30 de enero del año siguiente

Es importante que realices el ingreso dentro de estos plazos para no incurrir en recargos o sanciones.

Formas de presentar y pagar

El pago fraccionado se realiza mediante la presentación del modelo 130 si estás en estimación directa, o el modelo 131 si tributas en módulos. Ambos modelos se presentan telemáticamente a través de la sede electrónica de Hacienda.

Respecto al pago, puedes realizarlo mediante domiciliación bancaria, ingreso en entidad colaboradora o a través de la pasarela de pagos online. La domiciliación es la opción más cómoda, ya que Hacienda realiza el cargo automático en la cuenta indicada.

¿Qué sucede si no realizas el pago fraccionado o lo haces tarde?

Olvidar o retrasar el pago fraccionado del IRPF puede acarrear consecuencias económicas y legales que conviene conocer para evitar problemas con Hacienda.

Multas y recargos por retraso

Si no pagas el importe correspondiente en el plazo establecido, Hacienda aplicará recargos que aumentan progresivamente según el tiempo de demora:

- Recargo del 5% si pagas dentro del primer mes tras el plazo

- Recargo del 10% si el retraso supera un mes y hasta tres meses

- Recargo del 15% si el retraso es mayor de tres meses y hasta seis meses

- Recargo del 20% si el retraso supera los seis meses

Además, pueden aplicarse intereses de demora que incrementan la deuda pendiente.

Implicaciones fiscales y financieras

Además de los recargos, no realizar el pago fraccionado puede generar un impacto en tu planificación financiera. Al no adelantar impuestos, el pago final en la declaración anual puede ser elevado y difícil de asumir de golpe.

Por eso, mantener al día los pagos fraccionados te ayuda a distribuir mejor el gasto fiscal y evitar tensiones económicas.

Consejos prácticos para gestionar el pago fraccionado del IRPF en 2024

Gestionar correctamente el pago fraccionado no solo evita problemas con Hacienda, sino que también mejora tu salud financiera. Aquí te dejamos algunas recomendaciones para hacerlo bien este año.

Planifica tus ingresos y gastos trimestralmente

Haz un seguimiento detallado de tus ingresos y gastos para poder calcular con precisión el rendimiento neto de cada trimestre. Así evitarás sorpresas y podrás reservar la cantidad necesaria para el pago fraccionado.

Utiliza herramientas de facturación y contabilidad que te ayuden a llevar un control actualizado y a preparar los modelos 130 o 131 con antelación.

Aprovecha la domiciliación bancaria

La domiciliación bancaria para el pago fraccionado facilita el cumplimiento de tus obligaciones y evita olvidos. Solo tienes que autorizar a Hacienda para que realice el cargo automático en las fechas establecidas.

Consulta con un asesor fiscal si tienes dudas

El sistema fiscal puede ser complejo, y cada caso tiene sus particularidades. Si tienes dudas sobre cómo calcular o presentar el pago fraccionado del IRPF, no dudes en consultar con un profesional que te oriente y evite errores costosos.

¿Puedo modificar el pago fraccionado si mis ingresos varían mucho durante el año?

Sí, el pago fraccionado se calcula sobre el rendimiento neto de cada trimestre, por lo que si tus ingresos o gastos cambian, el importe a ingresar también variará. Es importante ajustar el cálculo trimestralmente para evitar pagar de más o de menos.

¿Qué pasa si presento el modelo 130 y luego cambio de actividad o modalidad de tributación?

Si cambias de actividad o modalidad, debes comunicarlo a Hacienda y ajustar el modelo que presentas. Por ejemplo, si pasas de estimación directa a módulos, tendrás que comenzar a presentar el modelo 131 y calcular el pago fraccionado según las nuevas reglas.

¿Puedo compensar los pagos fraccionados si he tenido pérdidas en algún trimestre?

En caso de que un trimestre arroje pérdidas, el pago fraccionado de ese periodo será cero, ya que no hay base imponible para calcular el anticipo. Sin embargo, no puedes compensar esas pérdidas con pagos realizados en otros trimestres dentro del mismo año fiscal.

¿Es obligatorio hacer pagos fraccionados si ya tengo retenciones en mis facturas?

Si tus facturas incluyen retenciones suficientes que cubren el impuesto estimado, es posible que no estés obligado a hacer pagos fraccionados. Sin embargo, es recomendable revisar tus cálculos para asegurarte de que no tienes un saldo pendiente al final del año.

¿Qué documentación necesito para presentar el pago fraccionado del IRPF?

Para presentar el pago fraccionado, necesitas tener a mano los ingresos y gastos del trimestre, así como tus datos fiscales. Además, debes contar con un certificado digital o sistema de identificación electrónica para presentar los modelos 130 o 131 telemáticamente.

¿Puedo pagar el pago fraccionado en efectivo?

La forma más habitual y recomendada es mediante domiciliación bancaria o pago telemático. El pago en efectivo en entidades colaboradoras está permitido, pero no es muy común y puede generar más trámites. Además, Hacienda fomenta los pagos electrónicos para mayor seguridad y control.

¿Qué diferencias hay entre el pago fraccionado del IRPF y el pago fraccionado del IVA?

El pago fraccionado del IRPF es un anticipo del impuesto sobre la renta, mientras que el pago fraccionado del IVA se refiere a la liquidación periódica del impuesto sobre el valor añadido. Ambos se presentan trimestralmente, pero son impuestos diferentes y tienen sus propios modelos y reglas.